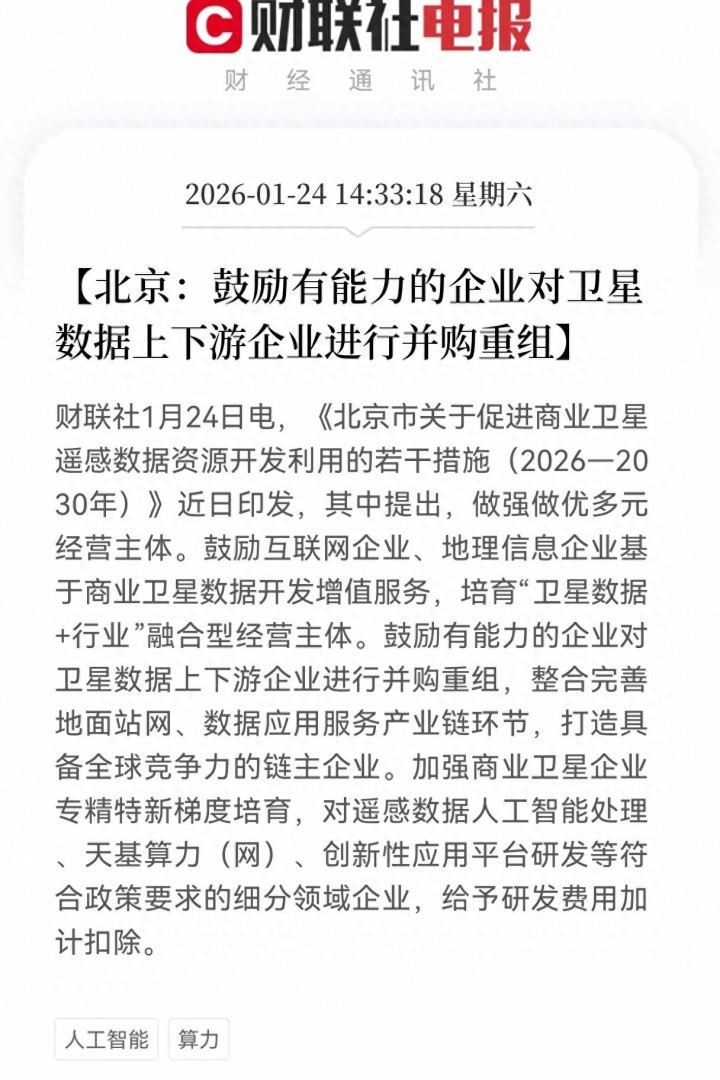

2026年开年A股热点换得快,不少投资者都在找靠谱的长期赛道宏图配资,而1月24日北京刚出台的新政,直接让卫星数据产业链站到了风口上。这份《北京市关于促进商业卫星遥感数据资源开发利用的若干措施》明确说了,鼓励有实力的企业并购卫星数据上下游企业,还要打造有全球竞争力的“链主企业”。这消息一出来,很多人都在问:这波政策红利能持续多久?普通投资者该怎么抓机会?

其实这政策不是凭空来的,背后是整个商业航天行业的爆发趋势。2025年10月中央四中全会提出“商业航天强国”战略,11月国家航天局又发布了专项行动计划,现在北京再推并购重组方案,相当于政策组合拳密集落地。更关键的是,配套支持很实在,对遥感数据AI处理、天基算力这些细分领域的企业,还给研发费用加计扣除,这可是真金白银帮企业降低成本。

之前国内商业卫星领域有点“小而散”,很多企业只做卫星制造或者数据采集一个环节,没法形成合力。就像有些厂家造得出卫星,却没有地面站接收数据;有些能处理数据,又缺稳定的数据源宏图配资,行业效率一直上不去。这次政策就是要解决这个问题,鼓励企业通过并购打通“卫星制造-数据采集-应用服务”全链条,让资源往龙头企业集中,形成规模效应。

从市场现状看,商业航天已经不是概念炒作了,而是有实打实的需求支撑。2025年卫星导航遥感收入就超800亿,增长35%,2026年全球市场规模预计能冲到3.9万亿元,中国占比接近70%。低轨卫星组网、手机直连卫星这些应用都在加速落地,中国星网规划发射1.3万颗卫星,2026年还要大规模招标,这么大的市场缺口,正好需要龙头企业来承接。

政策红利下,最受益的其实是三类企业,咱们掰开了说清楚。第一类是“链主型”龙头,它们有钱有技术,是并购重组的主导者。比如中国卫星,作为卫星制造龙头,2025年已经交付28颗卫星,在手订单超140亿元,现在能通过并购补全地面站、数据应用的短板;中国卫通手握18颗高轨卫星,国内市场占有率超80%,还能牵头低轨组网,并购后能进一步拓展服务范围;欧比特在卫星大数据领域有优势,整合上下游后协同效应会更明显。

宏图配资

宏图配资

第二类是细分领域的优质标的,它们是链主企业重点并购的对象。华力创通做卫星终端和地面站设备,是地面站网络整合的核心;盟升电子的导航通信部件技术领先,能帮链主企业补硬件短板;航天宏图专注遥感数据应用,在数据增值服务上经验丰富,这些企业要么有技术壁垒,要么有资源优势,被并购后估值大概率会重估。

第三类是研发驱动的技术型企业,它们吃政策红利最直接。云从科技专门做卫星数据AI处理,正好契合政策里“数智融合”的方向;拓尔思在“卫星数据+行业”融合应用上有先发优势,能跟着应用场景拓展赚增长的钱;中科曙光做天基算力设备,研发投入大,能享受研发费用加计扣除,技术优势会越来越明显。

短期来看,政策刚出台,资金肯定会往这些方向涌,相关龙头企业有望迎来估值修复。尤其是那些有明确并购预期的企业,可能会成为资金炒作的核心。但要注意,行情能不能持续,得看两个信号:一是有没有实质性的并购案例落地,二是板块成交额能不能稳定在500亿元以上,要是量能跟不上,可能会出现短期回调。

中长期来看,这个赛道的逻辑更硬。并购重组会让“小散弱”企业逐渐被淘汰,资源都集中到龙头手里,行业格局会从“百家争鸣”变成“巨头引领”。这些龙头企业打通全链条后,能靠规模效应和协同效应提高盈利,估值体系也会从单一环节估值变成全产业链估值,天花板会明显提高。而且随着可回收火箭、卫星量产技术的突破,行业成本会持续下降,盈利能力还能再上一个台阶。

不过投资肯定有风险,不能只看到机会。首先并购重组不是一蹴而就的,谈判、审批都需要时间,可能会不及预期;其次行业热了之后,参与的企业多了,部分环节可能会出现竞争加剧的情况;最后还要看A股整体行情,要是大盘走弱,板块也可能会受拖累。所以投资者要结合企业基本面、估值水平理性判断,不能盲目跟风。

现在商业航天赛道已经从“概念试验”迈向“商业落地”,政策支持、需求爆发、技术突破都齐了,卫星数据作为核心环节,估值重估可能才刚刚开始。你更看好链主型龙头的整合机会,还是细分领域标的的估值修复?或者你觉得这个赛道还有哪些潜在风险需要警惕?欢迎在评论区聊聊你的看法。

以上内容为个人观点宏图配资,不构成任何投资建议,仅供参考。

永信证券提示:文章来自网络,不代表本站观点。